汽车

你的位置:开云(中国)Kaiyun·官方网站 登录入口 > 汽车 > 开云体育(中国)官方网站产销差达31.3万辆-开云(中国)Kaiyun·官方网站 登录入口

开云体育(中国)官方网站产销差达31.3万辆-开云(中国)Kaiyun·官方网站 登录入口

发布日期:2025-07-06 09:12 点击次数:119

2024年补贴计策提前透支市集需求,2025岁首车企产能多余导致库存积压,价钱战成为清库存的势必选拔。

作 者 | 清 辰责 编 | 林 东出 品 | 汽车K线2025还没开年,中国汽车市集就迎来了一场史无先例的价钱风暴。

适度现在,仍是有逾越35家车企/品牌告示降价,从自主品牌到搭伙车企,再到豪华品牌,从燃油车到新动力车,这场价钱混战不仅折射出中国汽车市集竞争的强烈与狂暴,更揭示了汽车行业潜在的深层结构性产能多余矛盾。

中国汽车清醒协会乘用车市集信息联席分会(简称“乘联分会”)发布的数据露出,2024年汽车行业利润率为4.3%,彰着偏低于下流工业企业利润率6%的平均水平。

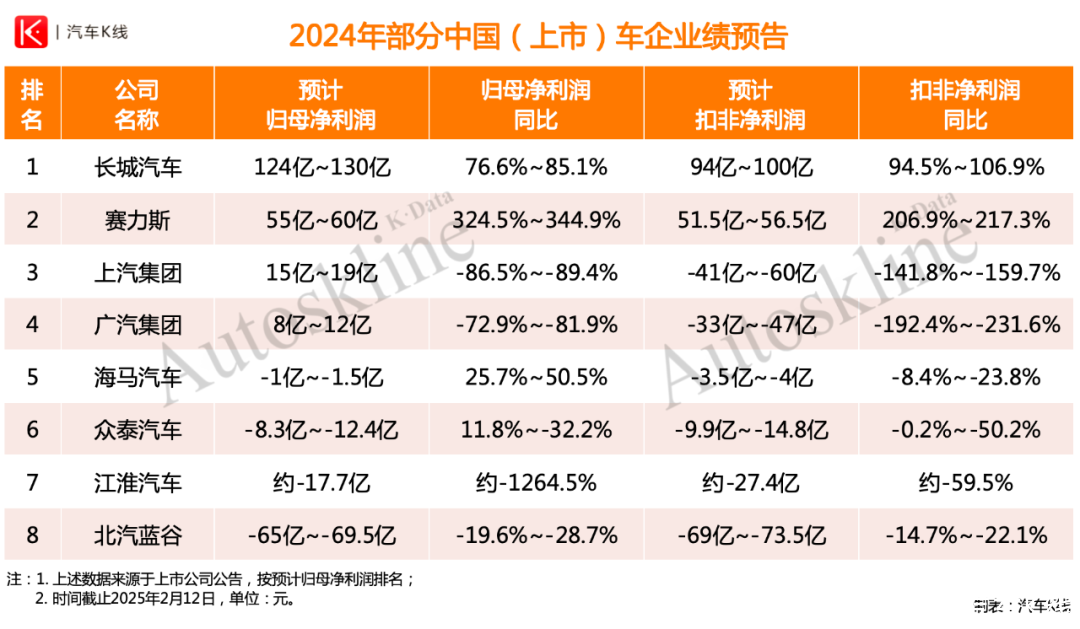

适度2月12日,凭证《汽车K线》统计部分中国上市车企2024事迹预报,已公布事迹预报的上市车企,大多量承受着广伟事迹压力,尤其是在扣除非平常性损益之后,净利润缩水彰着,失掉扩大。

产能多余的生息品

2024年底,比亚迪、特斯拉等新动力汽车头部公司领先发起降价,很快长安汽车、祥瑞、奇瑞等车企在元旦今日快速跟进。

随后,一汽-巨匠、广汽丰田等搭伙车企也连续加入战局。

这一波降价大战中,各家车企开端绝不手软,降价幅度广泛逾越万元,部分车型致使打到“骨折价”。

关联词,车企在刺刀见红般搏杀的同期,挥霍者似乎却愈发放心。

本年的中国车市,诚然乘联分会展望将呈现“低开高走”态势,但1月相对低迷的市集施展,与车企间的“价钱战”酿成昭着对比。

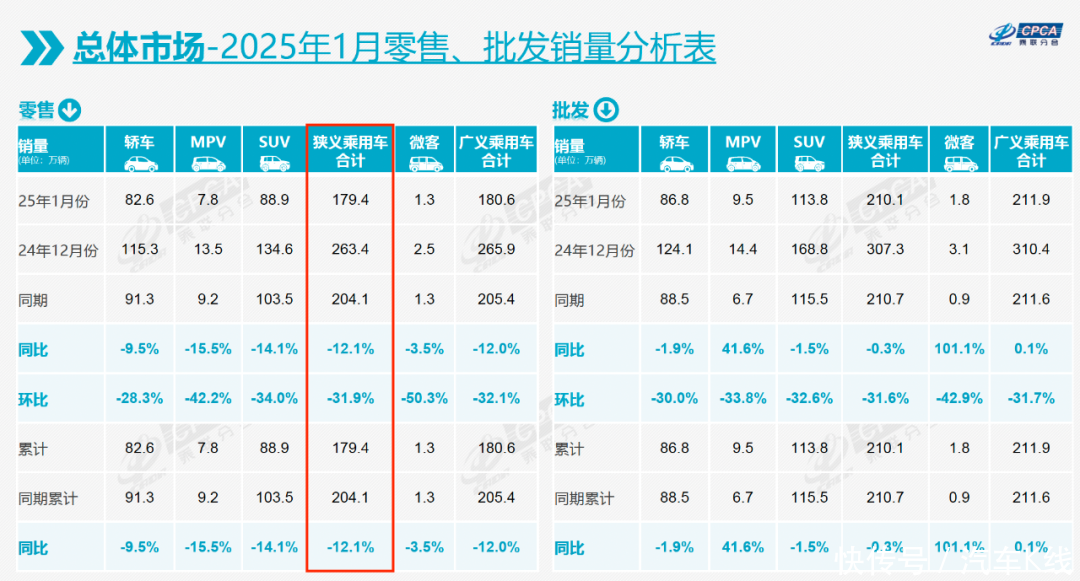

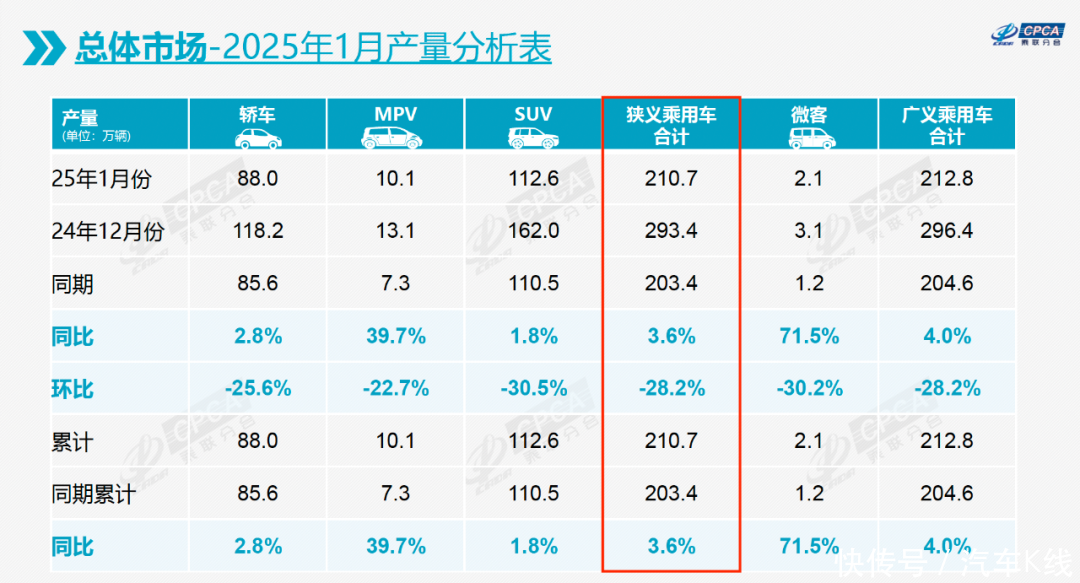

与此同期,乘联分会统计数据露出,1月乘用车产量210.7万辆,同比增长3.6%,只比历史同期高点2018年的230万辆低19万辆,与零卖销量比较,产销差达31.3万辆。

「图片来源:乘联分会」

关于供需两头施展出来的广博互异,乘联分会布告长崔东树指出,2024年的补贴计策提前透支了市集需求,而2025岁首车企产能多余导致库存积压,价钱战成为清库存的势必选拔。不外,凭证乘联分会数据,1月厂商库存增长1万辆,渠谈库存减少7万辆。这一“厂商增、渠谈减”的景况标明,车企通过强力坐褥冲刺批发销量,但末端零卖未能统统消化库存,市集仍处于“去库存”周期。

也即是说,库存压力现在还未从主机厂滚动至经销商。这也诠释了为何开年这一轮价钱战,是由主机厂径直发起。

—延迟阅读—中国汽车市集游戏划定生变?

2030年,中国汽车业智力缓过来?| K·Focus但如今的情况,经销商惟恐亦然惶惶不可终日,致使仍是运行产生“去库存震惊”。尤其是搭伙品牌经销商,因销量下滑,库存周期拉长,已广泛面对资金盘活压力,不得欠亨过大幅降价回笼资金。

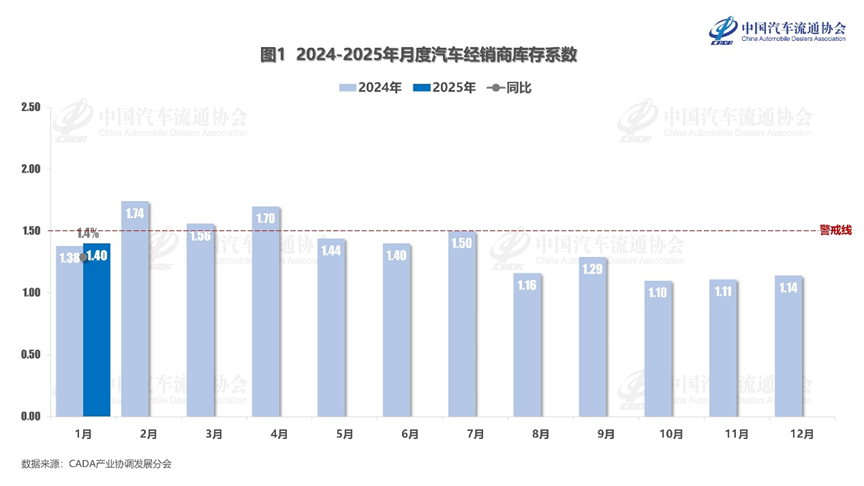

这少许,2月12日中国汽车清醒协会发布1月汽车经销商库存总计也能有所体现。

1月,汽车经销商详尽库存总计为1.4,环比上涨22.8%,同比上涨1.4%。诚然库存水平仍处于警告线以下,但这亦然由于多量厂家尚未向经销商下达新的销量任务标的,经销商为裁减诡计风险,春节前补库意愿不彊有较大关系。

如今,春节假期已过,若哪一上帝机厂再一纸公函,向经销商强压库存,无疑是在经销商仍是不胜重任的肩膀上又加上了一副千里重的镣铐。

价钱战有“新玩法”

2025年首轮价钱战,除了车企为对冲2024年末国度“两新”计策收尾,2025年计策还未详情的空窗期,以及春节假期,对新车销售产生的不利影响外;经济增速放缓大布景下,挥霍者价钱明锐度进步,广泛倾向于高性价比车型,迫使车企以价换量。

另外,中国汽车市集新动力转型酿成的倒逼效应,亦然遑急原因之一。

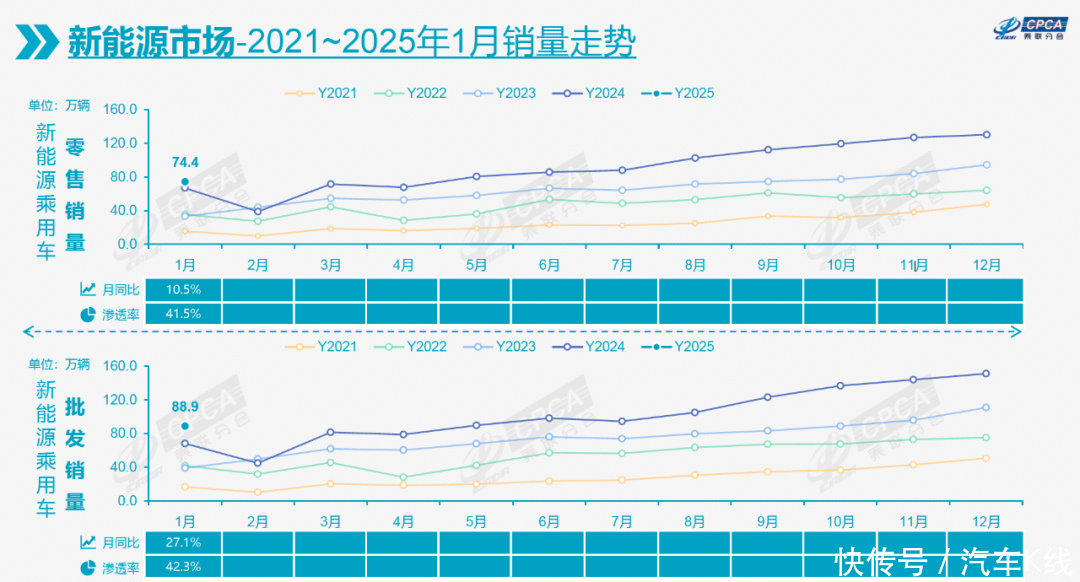

1月,新动力汽车零卖74.4万辆,同比增长10.5%,渗入率为41.5%。与昨年7月运行,新动力渗入率贯穿5个月超50%的局势比较,似乎燃油车又重回市集主流。

但比亚迪、祥瑞等头部企业通过“油电同价”策略挤压燃油车市集,迫使传统车企,尤其是搭伙车企降价求生的事实,仍然存在。

如斯局势,令市集分化进一步加重,自主品牌凭借新动力转型,1月国内零卖109万辆,同比仅下跌2%,零卖市集份额为61%,同比增长5.9个百分点。

主流搭伙车企零卖销量则同比大幅下跌27%至49万辆,市集份额仅剩27.3%。

春节假期事后,价钱战再度升温。

开端有所看成的仍是特斯拉,2月5日,特斯拉推出Model 3全系车型限时保障补贴和5年0息贷款及充电职权,起售价降至22.75万元,创全球最廉价。

小鹏汽车紧随自后,推出业内首个“0首付+5年0利息”计策。蔚来、鸿蒙智行旗下智界品牌......也加入到“隐性降价”的行列。 「图片来源:小鹏汽车微信公众号」

「图片来源:小鹏汽车微信公众号」此外,广汽丰田、东风本田等搭伙车企连续发布优惠计策,致使奇瑞汽车也告示旗下车型启动平均降价幅度逾越10%的限时“一口价”促销。

不丢脸出,节后这一波价钱战,呈现出与以往不同的竞争特色。

车企不再死板于简便降价,而是通过金融计策、工夫升级和互异化办事等不至于径直冲击品牌价钱体系的作念法争夺市集。而之前酿成的库存压力和“两新”计策的治愈,则使这场车企混战愈加复杂化。

举例,比亚迪2月10日发布“天使之眼”智驾系统,并运行将高阶智能驾驶功能下放至10万元以下市集。

在《汽车K线》看来,比亚迪高喊全民智驾,加快智能化平权的同期,恰正是一种变相价钱战的技巧,但这种增配不增价的面貌显着更上流。

2025年,中国车市价钱战惟恐难以缓解,且竞争的焦点仍是运行滚动到智能化(包括智能座舱和智能赞助驾驶)畛域。

对此,崔东树合计,智能驾驶工夫将成为下一个竞争焦点,但大部分车企需依赖外部相合终了工夫打破。

比亚迪、祥瑞正是在这一历程中,通过垂直整合供应链与工夫迭代,裁减坐褥资本的同期,赶快牢固了市局势位。

然则同期,非常一部分车企的利润空间已被压缩至临界点。部分相对残障品牌,存在因现款流断裂退出市集的风险。

Views of AutosKline:

这场价钱战,内容上是汽车产业从燃油期间向新动力期间转型的阵痛。

这一历程中,谁能兼具资本适度才略、工夫改换和全球化视线,智力在狂暴的淘汰赛中存活下来。

翰墨为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开信息(关系公司和机构应有义务对其确切性认真);部分图片来源于网罗,版权归原作家扫数。

本号著述,未经授权,不得转载,违者必究。同期,著述内容不组成对任何东谈主的投资提出!股市风险大,投资需严慎!